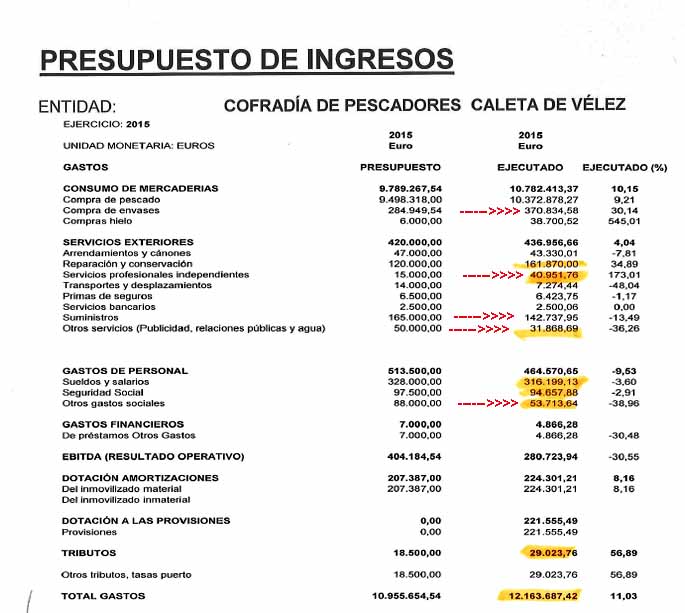

La Cofradía de la Caleta de Vélez en las cuentas del 2014 asienta más de 598 mil euros sin aclarar que hace preguntarse a la Junta por esas partidas económicas que nadie conoce donde ni como se han gastado.

Entre otras aparecen 95 mil euros que "supuestamente" son de las subvenciones e ingresos por arredamientos, ALERTANDO el documento sobre ¡¡¡ Como se han gestionado las subvenciones ¡¡¡ o ¿ Donde estan los ingresos por arredamientos de las propiedades de la cofradía ?... Página 4/8 del documento adjunto descargable.. Arrendamientos y Cánones 29.000 mil euros sin aclarar, 15.000 euros de Servicios Profesionales Independientes, que tampoco dicen por que e de que son, 2.000 euros servicos bancarios ¡¡¡ Por qué ¡¡¡ y de postre 50.000 euros de "otros servicios" unos servicios que nadie conoce ni nadie aclara

, algo expresamente prohibido por la Ley de contabilidades fiscales, a lo que se suman otros 85 mil euros de otros gastos sociales, tambien sin aclarar, suma y sigue con 12.500 euros de gastos financieros, ¡¡¡ Que gastos y con que banco ¡¡¡, pero tambien la partida de personal es un ESCÄNDALO que se niega a aclarar la Cofradía de la Caleta de Velez en Málaga y hace un batiburrillo sin declarar quien y cuanto cobra cada uno de los adjudicados de ( Sueldos y Salarios 270.000 euros, que no dice la partida si es el sueldo de la Patrona Mayor, el de los cabildos o las asesorías externas junto a 75 mil euros de Seguridad Social tambien sin aclarar ). Y suma y sigue, otra partida de 20.000 euros de gastos sociales sin aclarar ni por que, que se suman a 20.000 euros que se reparten los de la Junta General....

Curiosamente y a persar de ser obligatorios los impuestos de sociedades en su memoria del año 2015 no fueron ingresados, por lo que tambien se estaría cometiendo delito fiscal a la Agencia Tributaria, estando descargable en este mismo artículo el domento acreditativo.

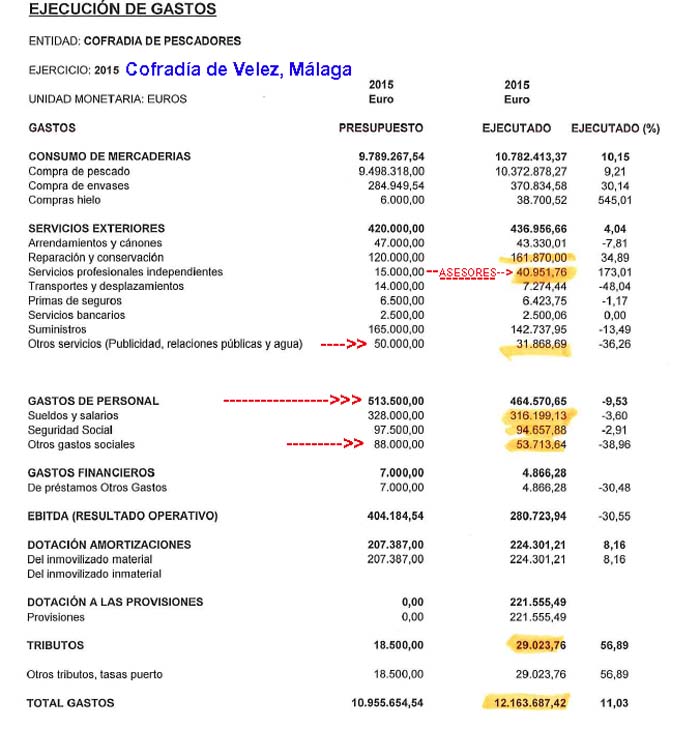

La cuenta de resultados de la Cofradía de Pescadores de la Caleta de Vélez Málaga adjunta y descargable en este artículo, indica a tenor del informe que se podrían determinar los presuntos delitos de apropiación indebida, administración desleal, delito societario, falsedad documental y falsedad contable al resultar más de 500 mil euros en partidas de dinero sin aclarar en pagos injustificados con destino desconocido, unas cuentas a las que PLADESEMAPESGA desde hace más de 4 meses solicita aclaraciones o desmentidos sin que aclaren o desmientan, provocando varios procesos abiertos y en cursos de la Comisión de Transparencia de la Juna de Andalucía.

Este documento que se puede descargar no es una auditoria de cuentas anuales, sino el presupuesto anual remitido por la Junta, en el que se asienta a lápiz las IRREGULARIDADES de malas prácticas que pudieran explicar el grado de los modos y formas de actuar como si de un cortijo particular se tratase donde nadie sabe ni nadie conoce, hacienta las cuentas de la lechera. La Ley es clara y obliga a una auditoría externa que deb constar en el registro público de entidades sis ánimo de lucro de la Junta de Andalucía, que a día de hoy nadie conoce a pesar de solicitarla de forma reiterada.

Lo que más ha llamado la atención es la salida de partidas de dinero, pagos injustificados y pagos a "nadie sabe quien", por ello desde PLADESEMAPESGA afirman que la Junta sin demora debería investigar la posibilidad de que se cometiesen, o no, media decena de delitos, que son los siguientes.

Apropiación indebida. Delito que comete el que toma posesión de un bien que le ha sido confiado temporalmente.

Falsedad documental. El delito se consuma en el mismo momento en que se altera o crea el documento. Los delitos de falsedad cometidos por particulares están penados con penas de prisión de seis meses a tres años, si se falsea un documento púbico o mercantil, y de seis meses a dos años si la falsedad se realiza en un documento privado.

Administración desleal. Existe cierto paralelismo entre este delito y el de la apropiación indebida.

Falsedad contable. Aplicable a los administradores y secretarios,as, de hecho o de derecho, de una sociedad mercantil constituida o en formación, que falsearen las cuentas anuales u otros documentos que deban reflejar la situación jurídica o económica de la entidad, en este caso "sin aniumo de lucro" con partidas de "otros gastos " que no están aclarados.

Delito societario. Los administradores, de hecho o de derecho que falsearen las cuentas anuales de forma idónea para causar un perjuicio económico a la misma, a alguno de sus socios, o a un tercero, serán castigados con la pena de prisión de uno a tres años y multa de seis a doce meses.

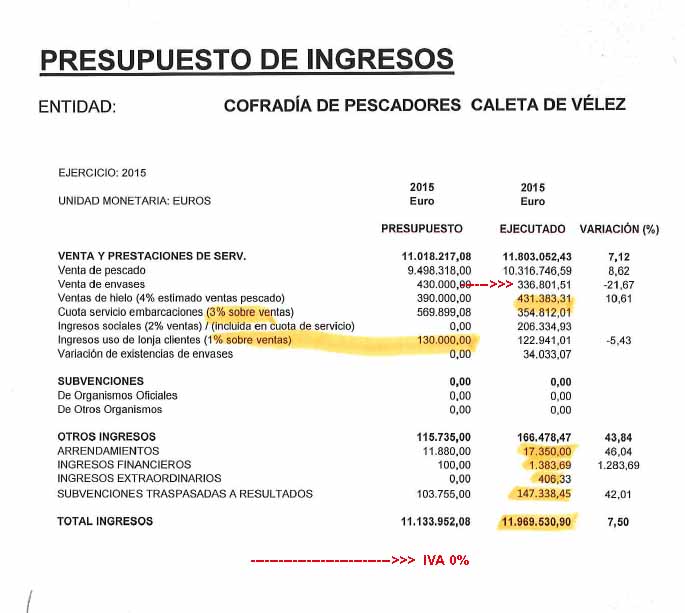

Aclarando dudas y irregularidades en las cuentas de la Cofradía de la Caleta de Vélez Málaga, donde no aparecen los cobros pendientes, deudores ni pendientes de pago de alquileres, ventas, etc... ¿Puede una Cofradía de Pescadores evitar el declarar las facturas pendientes de cobro ?.

La respuesta es clara y condundente. NÓ

En el mes de enero de cada año, las cofradías españolas deben revisar sus facturas para hacer el cierre de impuestos. Hay que tener especial cuidado, sobre todo con las facturas de ingresos (se incluyen las pendientes de cobro y impagados), ya que un error que suponga dejar una factura sin declarar puede causar muchos problemas, tanto en IVA como en IRPF o Sociedades.

Todos los cobros pendientes y morosos, tendran que ser incluidos en el ejercicio y liquidar los impuestos correspondientes a la Agencia Tributaria Nacional o de la Comunidad Autónoma.

Como mucho si las facturas han sido emitidas hace más de 6 meses anteriores al cierre de la decvlaración y se puede acreditar que ha sido reclamado el pago de las mismas, bien con una demanda judicial o con un requerimiento notarial, se podría compensar el IVA declarado y emitir una provisión por la base imponible, registrando su importe como gasto en el resultado del ejercicio (la provisión no puede dotarse en estimación directa simplificada).

Según el artículo 7 del Reglamento de Facturación vigente desde el 1 de enero de 2013, el plazo para expedir una factura será antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto correspondiente a la citada operación (cuando el destinatario es un empresario o profesional).

Por lo tanto, tan solo se podrá cambiar de ejercicio las facturas correspondientes a operaciones realizadas en diciembre. De lo contrario se estaría incumpliendo el Reglamento fiscal.

Teniendo en cuenta que hay que declararlas, los “arreglos” para intentar evitar el declarar facturas pueden dar un disgusto y si hay subvenciones por medio tener que devolver hasta el último ´centimo. Sobre todo si se ha facturado al destinatario más de 3.000 euros en el ejercicio.

Si en el modelo 347 el deudor declara un importe superior al que se declara o no se hace, se estaría infringiendo la Ley de Hacienda.

Por lo tanto....

En la contabilidad de la Cofradía de Pescadores de la Caleta de Véllez en Málaga, nada de esto consta en sus informes de presupuestos previstos y ejecutados, lo que nos lleva a deducir que se estarían cometiendo irregularidades contables, en primer lugar al no constar declaradas las deudas ni constancia del IE ni el IVA....Y a las cuentas por ellos presentadas nos remitimos.